Definisi, Fungsi dan Produk Bank yang Sering Kamu Gunakan!

Definisi Bank

Bank adalah institusi

keuangan yang menerima simpanan dana (deposit) dari nasabah yang

kemudian akan disalurkan dalam bentuk pinjaman kepada debitur (pihak

yang meminjam dari bank). Disinilah peran utama bank, yaitu sebagai

lembaga intermediasi keuangan yang dapat mendorong laju pertumbuhan

ekonomi.

Beberapa produk bank pasti sudah sering kamu gunakan untuk memenuhi

kebutuhan finansialmu, seperti tabungan, giro, deposito, kredit, dan

layanan jasa seperti layanan transfer, pembayaran asuransi,

pembelian pulsa hingga pembayaran tagihan lainnya.

Masing-masing

produk bank pasti memiliki manfaat dan risiko yang berbeda. Maka

dari itu, sebaiknya kamu mengetahui dengan benar manfaat dan risiko

yang akan kamu dapatkan sebelum menggunakan produk bank tersebut.

Fungsi Bank

Fungsi bank secara umum

adalah sebagai penerima simpanan dana dan penyaluran pinjaman. Bank

memiliki bermacam-macam produk, berikut fungsi dan penjelasan dari

masing-masing produk bank.

1. Bank sebagai penerima simpanan dana

Pada fungsi ini, bank menghimpun dana masyarakat melalui tabungan, deposito maupun giro. Bank akan menjamin keamanan dana yang disimpan sekaligus memberikan bunga untuk dana tersebut. Berikut kami perjelas masing-masing produk bank yang digunakan untuk menghimpun dana.

- Tabungan

Tabungan merupakan salah satu produk bank yang paling banyak

diminati, karena proses penyetoran ataupun penarikan yang bebas

dilakukan kapan saja. Tabungan tidak hanya terdiri dari satu produk,

saat ini jenis tabungan mulai mengalami perkembangan, seperti

tabungan berjangka, tabungan haji, tabungan pendidikan dan lain

sebagainya.Tingkat suku bunga di ta-bungan sekitar 1% per tahun.

Apabila kamu memiliki dana di tabungan Rp 10 juta dan

tidak digunakan sama sekali, maka setelah 1 tahun nilai total dari

jumlah dana tersebut akan menjadi Rp 10 juta ditambah bunga sebesar

Rp 100 ribu (1% dari Rp 10 juta) plus plus. Besarnya menjadi plus

plus karena bunga yang dibayarkan pada bulan pertama uang disetorkan

juga diperhitungkan kembali sebagai uang yang tempatkan di tabungan.

Produk bank satu ini biasanya dilengkapi dengan buku tabungan dan atm. Bila ingin memiliki produk bank ini, kamu harus menyediakan dana sebagai setoran awal. Ada beberapa bank yang menetapkan besaran setoran minimal pada awal pembukaan rekening, mulai dari 50.000 hingga 500.000 rupiah. Tidak hanya itu, setiap bulan nantinya kamu akan dikenakan biaya ad-ministrasi dan besaran baiayanya tergantung dari bank mana yang kamu pilih.

- Deposito

Deposito merupakan produk bank yang penyetoran dana hanya dilakukan

sekali di awal pembukaan rekening dan penarikan dana hanya dapat

dilakukan dilakukan sekali sesuai tanggal jatuh tempo yang sudah

ditentukan. Jangka waktu tersebut biasanya berkisar 1, 3, 6, 9 dan

12 bulan. Sebagai bukti kepemilikan biasanya bank akan memberikan

sertifikat deposito kepada nasabah yang berisi detail perjanjian dan

tanggal jatuh tempo deposito.

Tingkat bunga dari deposito

lebih besar dibandingkan produk bank lainnya, yaitu berkisar 4% - 8%

per tahun. Namun tingkat bunga deposito bisa berubah-ubah, dan harap

cek dahulu sebe-lum kamu membuka rekening deposito.

- Giro

Giro merupakan produk bank yang hampir sama dengan tabungan, bedanya

dalam proses penarikan terdapat fasilitas penarikan menggunakan cek

dan bilyet giro. Rekening giro biasanya sering digunakan oleh para

pelaku bisnis atau wirausahawan baik itu perorangan ataupun

perusahaan.

Pada umumnya rekening giro tidak memberikan

bunga, melainkan mendapatkan “jasa giro”. Pada intinya sama dengan

prinsip bunga tabungan, jadi ada imbal balik sekian % yang diberikan

kepada pihak nasabah tergantung pada bank yang bersangkutan.

- Bank sebagai penyalur pinjaman

Dengan bermodalkan dana simpanan (biasa disebut Dana Pihak Ketiga / DPK), bank melakukan pelemparan kredit kepada debitur (istilah yang umum digunakan kepada pihak yang meminjam kepada bank). Tentunya dalam melakukan pelemparan kredit bank akan menerapkan prinsip kehati-hatian karena dana yang digunakan adalah dana simpanan dari nasabah. Berikut produk bank yang digunakan untuk kredit atau menyalurkan pinjaman.

Jenis pinjaman yang disalurkan bank antara lain: Pinjaman untuk Modal Usaha dan Pinjaman Kebutuhan Konsumtif, yang terdiri dari:

- Kredit Pemilikan Rumah (KPR),

- Kredit Kendaraan Bermotor (KKB),

- Kartu Kredit dan

- Kredit Tanpa Agunan (KTA).

Secara umum, kredit terkait modal usaha memiliki jangka waktu yang

lebih pendek dibandingkan dengan pinjaman konsumtif, bahkan ada

beberapa produk bank untuk pinjaman modal usaha yang jangka waktunya

hanya 1 tahun saja.

Produk bank tidak hanya berupa produk

untuk menghimpun dana dan pemberian pinjaman saja. Adapula produk

bank yang berupa layanan jasa, yaitu layanan transfer, pembayaran,

pembelian hingga penagihan. Pelayanan produk bank ini dapat dilayani

dengan mudah melalui ATM, SMS Banking, Mobile Banking, Internet

Banking ataupun transaksi langsung melalui teller bank.

Sedikit tambahan informasi, pinjaman bank ini tidak bisa diperoleh

dengan cuma-cuma, dan tidak selalu pinjaman kepada bank itu langsung

disetujui. Bank juga melakukan analisa terlebih dahulu sebelum

memberikan pinjaman kepada nasabahnya.

Baca :

Prinsip 5C dalam Perbankan

Mengapa pengajuan pinjaman kepada bank tidak selalu

disetujui?

Bank pasti menerapkan prinsip kehati-hatian dalam

memberikan kredit terhadap nasabah. Dam-pak dari kurang hati-hati

dapat membuat bank tersebut tidak hanya mengalami kerugian, namun

juga bisa menyebabkan bank tersebut sampai bangkrut alias tutup.

Itulah sebabnya pemerintah mendirikan Lembaga Penjamin Simpanan

(LPS) untuk membantu menjamin dana simpanan nasa-bah, supaya bila

ada situasi di mana bank mengalami "kebangkrutan" maka

uang atau dana yang kamu simpan di bank masih tetap terjamin.

Nah,

setiap kali kamu mengajukan pinjaman ke bank, biasanya alasan atau

latar belakang mengapa kamu mengajukan pinjaman tersebut digunakan

oleh bank untuk mengkategorikan jenis pinjaman yang kamu ajukan. Hal

ini sangat penting bagi bank karena selain berbeda bobot aktiva

tertimbang menurut risiko (ATMR), pengkategorian ini merupakan salah

satu penerapan prinsip kehati-hatian bank.

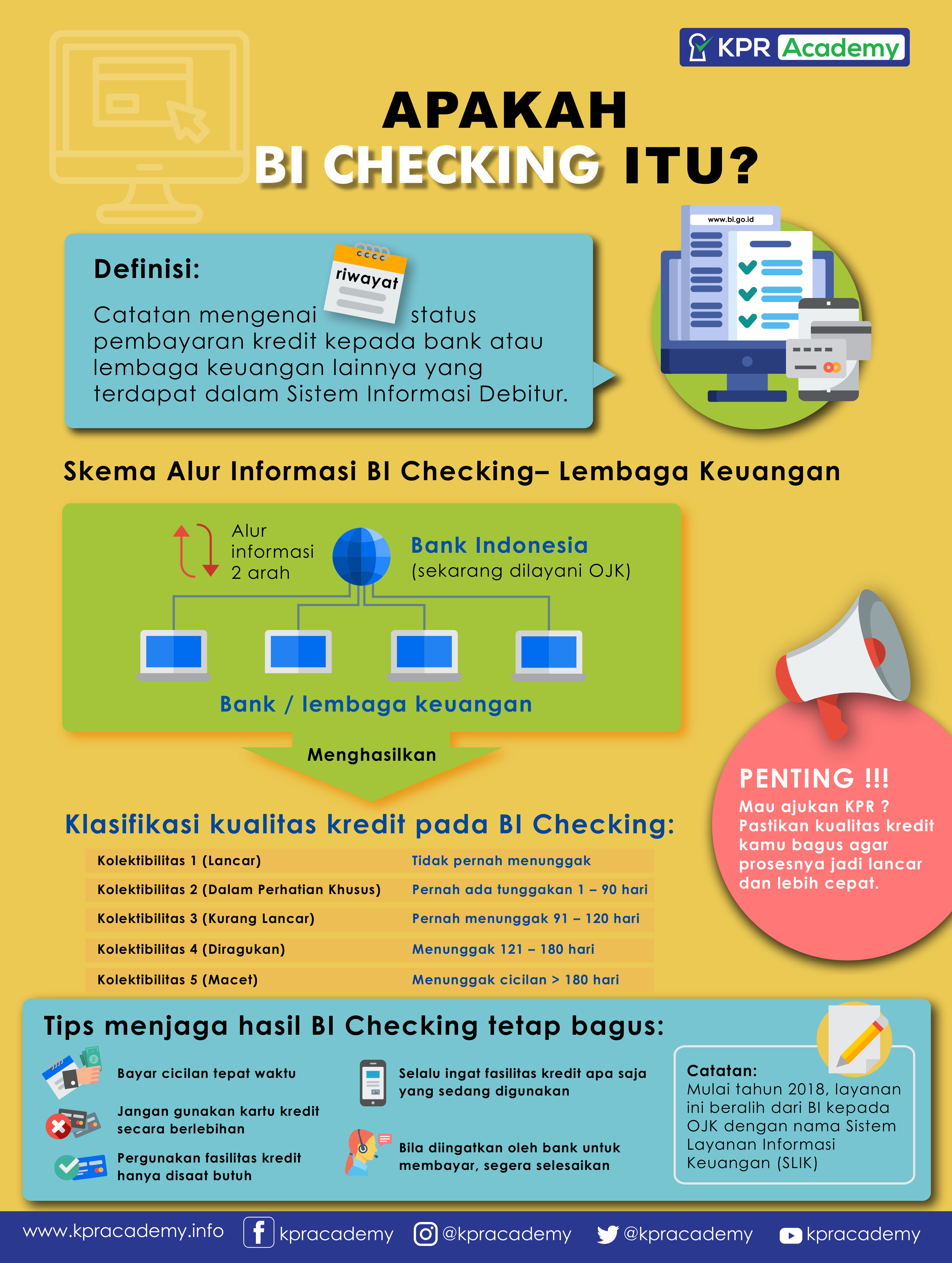

Apalagi bila kamu mengajukan pinjaman untuk jangka panjang seperti KPR, tentunya bank akan memastikan bahwa riwayat kredit kamu sebelumnya memang baik. Hal tersebut dapat dilihat melalui BI Checking (sekarang menjadi SLIK Checking). BI Checking adalah catatan mengenai riwayat pembayaran kredit kamu pada bank/lembaga keuangan lainnya. Apabila kualitas kredit kamu tercatat baik, semakin besar pula kemungkinan permohonan kredit kamu disetujui. Berikut penjelasan detailnya.

Saran saat mengajukan pinjaman

Sikap

yang wajib kamu terapkan saat melakukan pengajuan pinjaman kepada

pihak bank yaitu bersikap apa adanya. Bersikap terbuka dan jujur

pada pihak bank, agar pada saat verifikasi dil-akukan oleh analis

kredit tidak ditemukan hal – hal "aneh" yang membuat pihak

analis untuk menunda proses lebih lanjut atau berpikir pengajuan

tersebut memiliki "faktor atau maksud" ter-tentu atau

potensi yang dapat merugikan bank.

Terakhir, bila memang

kondisi keuangan kamu memang masih belum memadai untuk membayar

kembali pinjaman, maka sebaiknya kamu menunda atau tidak berhutang

dahulu kepada bank.

Nah, itu tadi penjelasan mengenai definisi, fungsi dan produk bank yang sering sekali kamu gunakan. Produk bank mana yang paling sering Sobat KPR gunakan? Semoga Sobat KPR menggunakan fasilitas yang disediakan oleh bank ini secara bijak ya. Semoga bermanfaat.