Milenial “susah” punya rumah ???

Di tahun 2018 ini terdapat cukup banyak berita ataupun artikel

yang menuliskan "kaum milenial susah punya rumah", namun apakah benar demikian? Sebenarnya pernyataan “susah”

disini perlu diperjelas dahulu karena ada kalanya kata “susah”

bersifat relatif. Misalnya kalau dikatakan millenial “susah” punya

rumah di pusat kota jelas itu benar sekali, karena kalau itu

case-nya, sebenarnya tidak hanya milenial saja yang

menghadapi kesulitan itu, generasi lainnya juga mengalami hal yang

sama. Hal itu didasari pada fakta bahwa harga properti di pusat

kota memang sudah tinggi nilainya, sehingga hanya kelompok

tertentu saja yang mampu membelinya.

Akan tetapi bila

kita melihat pada fakta lainnya, misalnya untuk rumah di area

“pinggir kota”, maka sebenarnya kesempatan milenial untuk membeli

rumah masih sangat besar. Mari kita coba teliti faktanya lebih

dalam agar kita sama-sama mengetahui hal-hal yang sebenarnya masih

dapat dilakukan oleh kaum milenial untuk mempunyai rumah.

Dari fakta tersebut diatas, mari kita ambil contoh kehidupan Budi, seorang milenial yang memiliki penghasilan Rp 3,6 juta dan sedang mau membeli rumah seharga Rp 150 juta (rumah model seperti ini masih banyak koq di area “pinggir” Jakarta). Anggap saja dia diberikan syarat oleh bank harus menyediakan DP / uang muka sebesar 5% (ini bergantung pada kebijakan bank, besarannya dapat bervariasi), jadi nominal DP yang harus disiapkan adalah sebesar Rp 7,5 juta.

Bila kita coba simulasikan pinjamannya Budi dengan kondisi fasilitas KPR sebesar Rp 142,5 juta, bunga 8% efektif per tahun dan jangka waktu 20 tahun, maka besar angsuranyang harus dibayarkan oleh Budi per bulannya adalah sebesar Rp 1,19 juta (bila dibulatkan menjadi Rp 1,2 juta). Besar angsuran tersebut sudah memenuhi kriteria yang berlaku di industri perbankan, dimana umumnya maksimal angsuran adalah sebesar 1/3 dari penghasilan.

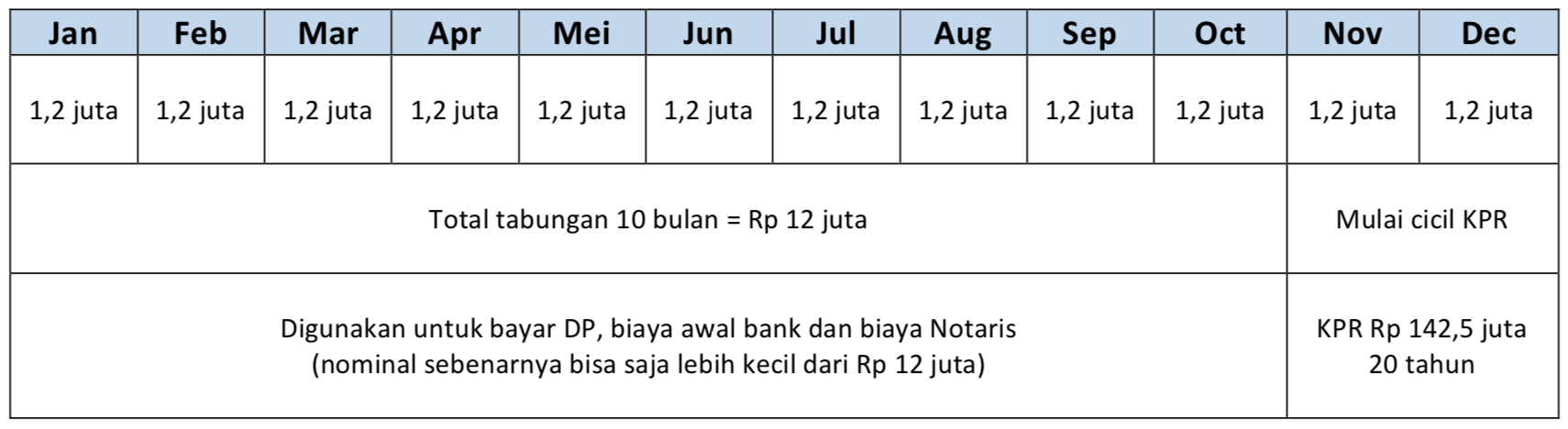

Jadi seandainya Budi sudah membiasakan menabung sebesar Rp 1,2 juta dari awal tahun, maka sebenarnya pada tahun ini juga si Budi sudah bisa beli rumah dengan KPR. Hitungannya bisa dilihat sebagai berikut:

Jadi apakah benar milenial susah punya rumah? Rasanya sih tidak... apalagi sebenarnya saat ini masih ada program pemerintah melalui Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), yang bisa memberikan kamu bunga KPR 5% fix selama 20 tahun. Mau tau lebih lanjut soal FLPP? Kamu bisa cari tau di artikel Apa itu FLPP.